こんな悩みを解決できます!

NISA運用歴4年間、NISA利益100万円超えを達成した僕がわかりやすく解説します!

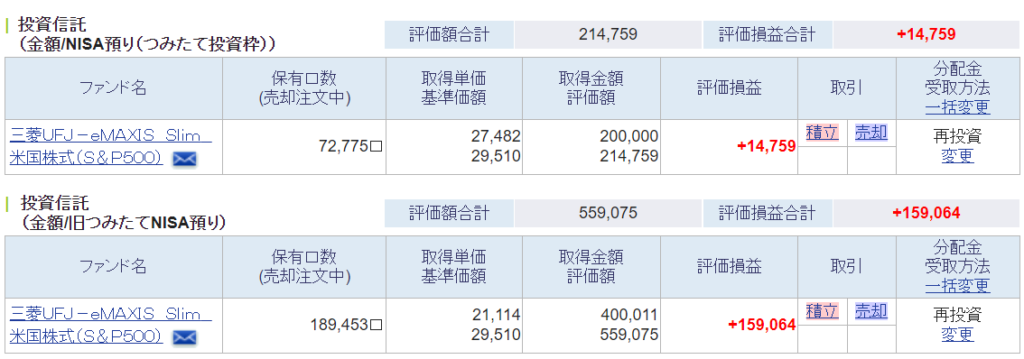

2024年時点でのうらのNISA口座お見せします!

NISA運用で累計112万程度の運用益が出ています。

◆SBI証券投資分(2023年~現在)

◆楽天証券投資分(2020年~2022年)

新NISA制度のポイントを抑えたうえで投資を実践すれば、初心者でも着実に資産形成ができます。

記事前半ではNISA制度の変更点、後半では旧NISAからの移行や投資のコツを解説するので、じっくり読み込んでくださいね!

目次

なぜ新NISAに変わった?

2024年1月から改定された新NISAですが、なぜ改定されたのでしょうか?

結論からお伝えすると、国民の資産形成を促すことで日本企業の成長を促進させるため、国はNISA制度を改定しました。

NISA制度改定の背景

- 日本では約2,000兆円ある資産のうち半数が現預金で保有されている

- 現預金を投資に回し、金融資産所得も増やすことが重要

- 家計の投資が企業の原資となれば、企業価値の拡大を通じて家計の所得も拡大する好循環を実現可能

こうした背景から、政府は資産所得倍増プランを決定し、7つの政策の柱を掲げました。

その後、NISAの抜本的拡充・恒久化を行うことが可決され新NISAへの改正がされたという流れです。

新NISAと積立NISAは何が違う?

新NISAは何が改定されたのか?

制度の変更点を表でまとめました。

また、積立NISAは正確には旧NISA制度で選択できた投資方法2種類のうちの1つです。

| 旧NISA | 新NISA | |||

|---|---|---|---|---|

| 種類 | 一般NISA | つみたてNISA | 成長投資枠 | つみたて投資枠 |

| 対象年齢 | 18歳以上 | |||

| 制度の併用 | 不可 | 可 | ||

| 非課税対象 | 配当金・分配金・譲渡益 | 分配金や譲渡益 | 配当金・分配金・譲渡益 | 分配金や譲渡益 |

| 投資対象商品 | 上場株式・投資信託など | 長期積立・分散投資に適していると金融庁が認可した投資信託 | 上場株式・投資信託など | 長期積立・分散投資に適していると金融庁が認可した投資信託 |

| 年間投資上限 | 120万円 | 40万円 | 240万円 | 120万円 |

| 非課税保有 限度額 | 600万円 | 800万円 | 1,800万円 (うち成長投資枠は1,200万円) | |

| 非課税有期間 | 最長5年 | 最長20年 | 無期限 | |

| 制度実施期間 | 2023年まで | 2042年まで | 2024年~恒久化 | |

主な変更点は4点です。

それぞれ次項で詳しく解説していきますね!

より長期的な運用が可能に

制度が改定されたことで、長期投資の恩恵を受けやすくなりました!

旧NISAでは非課税期間が定められていましたが、新NISAでは非課税期間が恒久化・無期限化されたためです。

投資期間が長くなるほど利回りが安定し、元本割れする可能性を低くする効果が期待できると言われています!

そのため、長期投資のメリットを受けやすくなり、より堅実な資産形成が可能になったといえます。

より大きな金額を投資可能に

2点目は、旧NISAより大きい金額をNISAで投資できるようになったことです。

旧NISAでは、つみたてNISAの年間投資上限が40万円、一般NISAが120万円でしたが、新NISAでは、年間で最大360万円投資可能に!

そのため一度に大きい金額を投資できるようになり、資産を増やすペースを上げることができるようになりました。

余裕のある方は積立金額を増やしてペースアップも検討してみてください!

制度の併用ができる

3つ目は、新NISA制度では旧制度の「つみたてNISA」と「一般NISA」両方のメリットを享受できることです。

旧NISAではどちらか片方しか制度を利用できませんでしたが、新NISAでは両者が1本化され「つみたて投資枠」と「成長投資枠」両方に投資が可能になりました。

◆旧NISA制度比較

| 旧NISA | ||

|---|---|---|

| 種類 | 一般NISA | つみたてNISA |

| 投資対象商品 | 上場株式・投資信託など | 長期積立・分散投資に適していると 金融庁が認可した投資信託 |

| 年間の投資の 上限 | 新規投資額で 120万円 | 新規投資額で 40万円 |

| 非課税 保有期間 | 最長5年 | 最長20年 |

つみたてNISAは非課税期間が20年間と長い反面、投資対象商品は「長期の積立・分散投資に適した投資信託」と制限があり、投資方法も積立投資に限られます。

一方で、一般NISAは多くの投資信託の他に株式も対象ですが、非課税期間は5年と短期投資に制限が存在。

このように、旧NISAでは一長一短な2種類のどちらかを選択する必要がありましたが、新NISAでは制限が緩和・撤廃され制度が1本化されたため「つみたてNISA」と「一般NISA」両方のメリットを受けられるようになりました。

売却すると非課税枠が復活

4つ目の変更点は、NISAで購入した資産を売却すると非課税投資枠を使いまわしできることです。

旧NISA制度では、資産を売却しても非課税投資枠は復活しませんでしたが、新NISA制度では非課税投資枠1,800万円を使い切っても資産を売却すれば非課税投資枠を復活できるようになりました!

非課税投資枠復活の際の注意点

合わせて注意点もお伝えします!

①に関して、例えば500万円分の枠が復活したとしても1年で利用できるのは360万円が上限となります。

また②に関して、100万円で買った投資信託が150万円に値上がりし、150万円分売却したとしても復活するのは100万円分の枠です!

③は、例えば2024年に新NISAで購入した資産を売却した場合、枠の復活は2025年1月になります。

新NISA移行のポイント3つ

次に、つみたてNISAを利用していた方向けに新NISAへの移行の際のポイント3つを解説します!

新NISA移行の3つのポイント

- 旧NISAと新NISAは別枠として運用可能

- 新NISAは別の金融機関で始められる

- 旧NISA投資分は最長2042年(20年間)まで非課税で運用可能

旧NISAと別枠で運用可能

つみたてNISAと新NISAは別枠として扱われるため、過去のつみたてNISA投資分は非課税期間が終了するまで非課税で運用可能です。

つまり、新NISAで投資をしながら、2023年までに旧NISAで投資した資産は新規投資はできないものの非課税期間終了(最長2042年まで)は運用できるわけですね。

つみたてNISAの投資枠は売却してしまうと復活しないので、非課税期間が終了するまで売却せずに持ち続けるのがおすすめです!

旧NISA口座で保有している商品は移管(ロールオーバー)できない

ちなみに、旧NISAで保有している商品を新NISAの口座に移管(ロールオーバー)することはできません。

しかし、前述の通りつみたてNISAと新NISAは別枠として扱われるので移管せずにそのまま非課税で運用が可能です。

別の金融機関で始められる

新NISAは旧NISAで利用していた会社とは別の金融機関で口座開設可能です!

以下の2ステップで簡単に変更が可能です。

◆金融機関変更の2ステップ

- 現在利用している金融機関で廃止手続きをする

- 新しい金融機関で新NISA口座開設の手続きを申込む

ただし、金融機関変更したい年の前年10月1日~12月末日までに変更しないと翌年から積立ができないなど不便があるため、詳細は利用している金融機関と移行先のサイトなどでしっかり確認しましょう!

旧NISA投資分は20年間非課税

旧つみたてNISAで投資した資産は最長2042年まで非課税で運用が可能であり、新NISA制度とは別枠で運用を続けることが可能です!

つみたてNISAは非課税期間が投資してから最長20年は新NISA制度開始後でも非課税で運用できます。

例えば、つみたてNISAで2020年に購入した分は2039年まで、2021年に購入した分は2040年まで非課税で運用ができます!

一般NISA投資分は非課税期間終了後は課税口座に移管される

一方で、旧制度の一般NISAの場合は注意が必要です。

前述の通り、今まで一般NISAではロールオーバーが可能でしたが、旧NISA廃止のためできなくなりました…

そのため、2024年以降は、課税口座へ移管するか非課税期間終了前に売却するかを選ぶことになります。

新NISAのコツ2つ

最後に、つみたてNISAと新NISAを利用するうえで、なるべく損しないためのコツを2つ紹介します!

長期投資を心がける

1点目は、「長期間の投資を心がけること」です。

理由は2つあります。

2つの理由

- 長期投資をすることで、複利効果を得られる

- ドル・コスト平均法により価格変動リスクを抑えられる

長期投資をすることで、複利効果を得られる

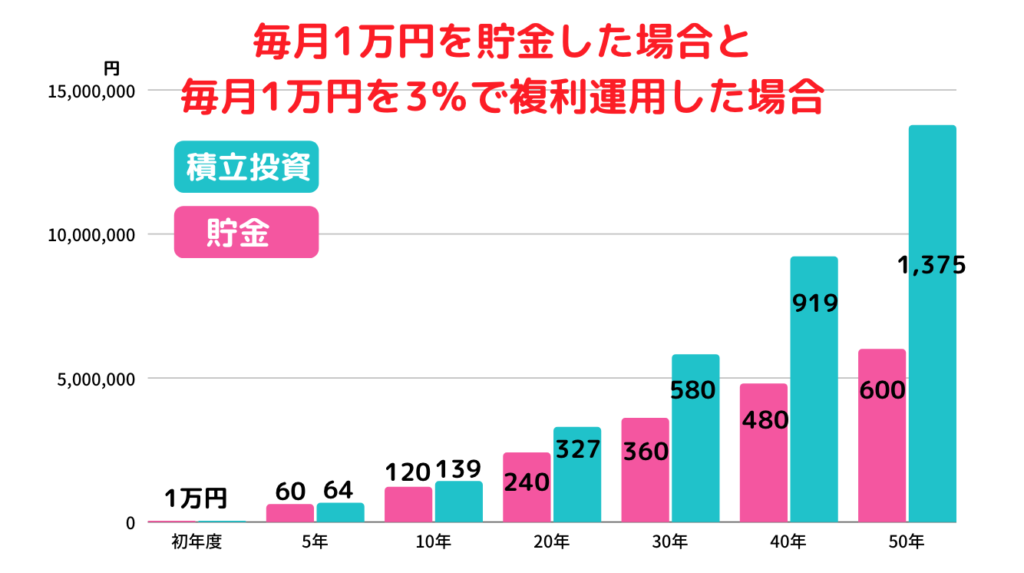

1つ目は長期間の積み立て投資をすることで、複利効果により時間の経過とともに資産が増えるスピードが早くなるためです!

複利効果とは、運用で得た利益を元本にプラスして再投資し、その合計金額をもとに利益を得る方法です。

例として、毎月1万円を普通に貯金した場合と積立投資で年利3%で複利運用した場合の比較をご覧ください。

参考:ゼロから始める投資アカデミー「図でわかる複利の凄さ!投資で最大限に複利効果を得るためのコツとは」

20年目以降で大きな差が開くのがおわかりいただけるかと思います。

そのため、非課税投資期間が旧NISAの20年から無期限に改定されたことで資産形成が一気にしやすくなりました!

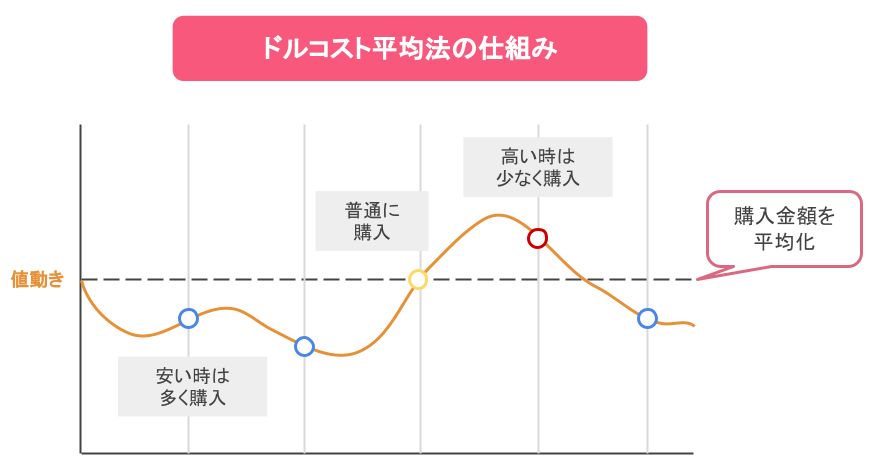

ドル・コスト平均法により価格変動リスクを抑えられる

2つ目は、長期の積立投資はドル・コスト平均法により価格変動リスクを抑えつつ運用が可能なためです。

ドル・コスト平均法とは

ドル・コスト平均法とは、金融商品を「常に一定金額を、定期的」に購入する方法です。

投資金額を一定にすることで、価格が低いときには購入量(口数)が多く、価格が高いときには購入量(口数)が少なくなり、購入単価を平均化することができます。

参考:楽天カードサイト みんなのマネ活「ドルコスト平均法とは?注意すること、メリット・デメリットを詳しく解説!」

例えば、100万円の投資資金があったときに、一括で100万円分の資産を買うと相場が高いときに購入してしまうリスクがあります。

しかし、毎月10万円ずつ10ヶ月に分けて投資すれば相場が高いときと安いときの平均くらいで100万円分購入できるわけです。

長期間の積立投資で複利効果により資産を増やしつつ、ドルコスト平均法による価格変動リスクを抑えながら資産を築いていきましょう!

長期投資に合う商品を選ぶ

損をなるべくしないための2点目のポイントは、「長期投資に向いている商品を選んで新NISAで投資をすること」です。

新NISA制度は長期投資により着実に資産形成することを後押しする制度のため、長期投資にあった商品を選ばないと価格変動により大きな損失を出してしまう可能性があります。

長期的な成長が見込めない商品を購入しても複利効果が見込めず、全く資産が増えないことや、価格変動の激しい商品を購入してしまうと大きな損失につながる可能性もあります。

そのため、新NISAで投資をする際には、複利効果やドル・コスト平均法を活かせる長期投資に向いた商品を選びましょう!

最後に

ここまで記事を読んでいただきありがとうございます!お疲れ様でした!

とはいえ、新NISA口座をまだ開設していない方や、金融機関を変更したい方は「どこで口座開設したらいいの?」、「何を買えばいいの?」と思う方も多いはず。

そこで、今後そういった悩みを解決するため記事を書きますので記事の保存やブックマークをしてまた記事を読んでいただけると嬉しいです!

あなたの「NISAの教科書」になるはず。まずはNISAを理解することから始めましょう!