こんな悩みを解決できます!

NISA運用歴4年間、NISA利益100万円超えを達成した僕がわかりやすく解説します!

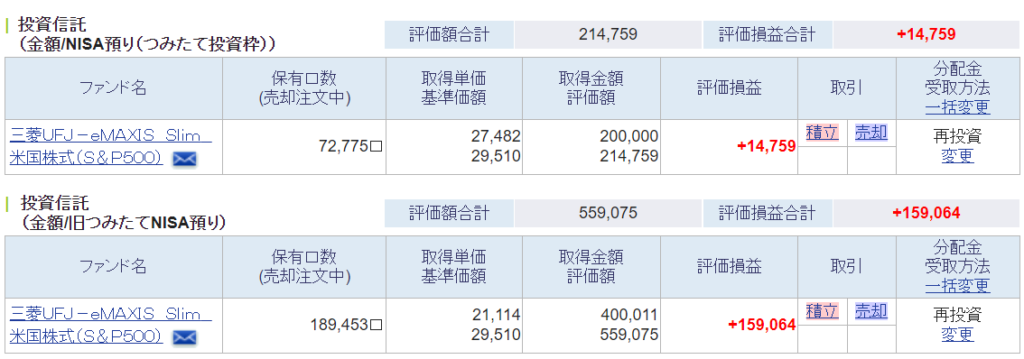

2024年時点でのうらのNISA口座お見せします!

NISA運用で累計112万程度の運用益が出ています。

◆SBI証券投資分(2023年~現在)

◆楽天証券投資分(2020年~2022年)

新NISA制度のポイントを抑えたうえで投資を実践すれば、初心者でも着実に資産形成ができます。

記事前半では新NISAの口座を選ぶポイントを、後半では金融機関ごとの特徴や新NISAの注意点を解説するので、じっくり読み込んでくださいね!

新NISAはどんな制度?

新NISAは、金融資産の配当金・分配金、売却益が非課税になる国の制度です!

2024年に制度が改定され、改定後の制度は新NISA、改定前の制度は旧NISAと呼ばれています。

正式名称は「少額投資非課税制度」です。

改定されたことで、より長期投資の恩恵が受けやすい制度へと生まれ変わりました!

制度の変更点はこんな感じです!

| 旧NISA | 新NISA | |||

|---|---|---|---|---|

| 種類 | 一般NISA | つみたてNISA | 成長投資枠 | つみたて投資枠 |

| 対象年齢 | 18歳以上 | |||

| 制度の併用 | 不可 | 可 | ||

| 非課税対象 | 配当金・分配金・譲渡益 | 分配金や譲渡益 | 配当金・分配金・譲渡益 | 分配金や譲渡益 |

| 投資対象商品 | 上場株式・投資信託など | 長期積立・分散投資に適していると金融庁が認可した投資信託 | 上場株式・投資信託など | 長期積立・分散投資に適していると金融庁が認可した投資信託 |

| 年間投資上限 | 120万円 | 40万円 | 240万円 | 120万円 |

| 非課税保有 限度額 | 600万円 | 800万円 | 1,800万円 (うち成長投資枠は1,200万円) | |

| 非課税有期間 | 最長5年 | 最長20年 | 無期限 | |

| 制度実施期間 | 2023年まで | 2042年まで | 2024年~恒久化 | |

旧NISAと新NISAの変更点を詳しく知りたい方はこちらの記事もご覧ください!

口座選びの重要性

新NISAでの口座選びの重要性について解説します!

口座開設は特に考えずにしてしまう人が多いですが、資産形成において実はとても重要です、、

なぜなら、どこの金融機関で運用するかによって同じ商品に投資しても将来的な資産価値が変わるからです。

口座選びで失敗しないためにも、口座選びのポイント3つを解説していきます。

新NISA口座選びのポイント3つ

新NISA口座を選ぶ際のポイントは以下3つです。

以下で詳しく見ていきましょう!

取扱商品の多さ

1点目は、取扱商品の種類の多さです。

商品の数が多ければ多いほど、投資の選択肢が増えて幅が広がるからです!

金融機関ごとに商品数は大きく異なります。

◆金融機関ごとの商品数比較

| 金融機関 | つみたて投資枠 | 成長投資枠 | |

|---|---|---|---|

| 銀行 | 三菱UFJ銀行 | 17本 | 384本 |

| 三井住友銀行 | 4本 | 92本 | |

| みずほ銀行 | 14本 | 119本 | |

| 総合証券 | 野村証券 | 20本 | 415本 |

| 大和証券 | 43本 | 186本 | |

| SMBC日興証券 | 149本 | 533本 | |

| ネット証券 | 楽天証券 | 227本 | 1196本 |

| SBI証券 | 230本 | 1215本 | |

| マネックス証券 | 228本 | 1157本 | |

| auカブコム証券 | 225本 | 1024本 | |

銀行や大手証券会社だと購入できる銘柄数が少なく、ネット証券では商品数が非常に多いことがわかりますね!

商品数が多いほうが投資商品を変えたいときにも選択肢が多いので、種類の多さは口座開設時には必ずチェックしましょう。

手数料の安さ

2点目は、手数料の安さです!

当然の話ではありますが、手数料は安い方がおトクですよね。

新NISAは口座開設時には手数料はかかりませんが、商品の購入時や保有時に手数料が発生する場合があります。

何度かに分けて商品を購入する場合は特に手数料の差が将来的な資産形成に大きく影響します、、、

◆銀行・総合証券とネット証券の購入時手数料

| つみたて投資枠 | 成長投資枠 | |||

|---|---|---|---|---|

| 金融機関 | 投資信託 | 投資信託 | 国内株式 | |

| 銀行 | 三菱UFJ銀行 | 0円 | 有料 (一部無料) | 取扱なし |

| 三井住友銀行 | 0円 | 有料 (一部無料) | 取扱なし | |

| みずほ銀行 | 0円 | 有料 (一部無料) | 取扱なし | |

| 総合証券 | 野村証券 | 0円 | 有料 (一部無料) | 有料 |

| 大和証券 | 0円 | 有料 (一部無料) | 有料 | |

| SMBC日興証券 | 0円 | 有料 (一部無料) | 有料 | |

| ネット証券 | 楽天証券 | 0円 | 0円 | 0円 |

| SBI証券 | 0円 | 0円 | 0円 | |

| マネックス証券 | 0円 | 0円 | 0円 | |

| auカブコム証券 | 0円 | 0円 | 0円 | |

銀行や総合証券と比較して、ネット証券は手数料無料が多く、圧倒的に安いことがわかりますね。

そのため、新NISA口座開設時は手数料もしっかり確認しましょう!

クレカ積立ができるか

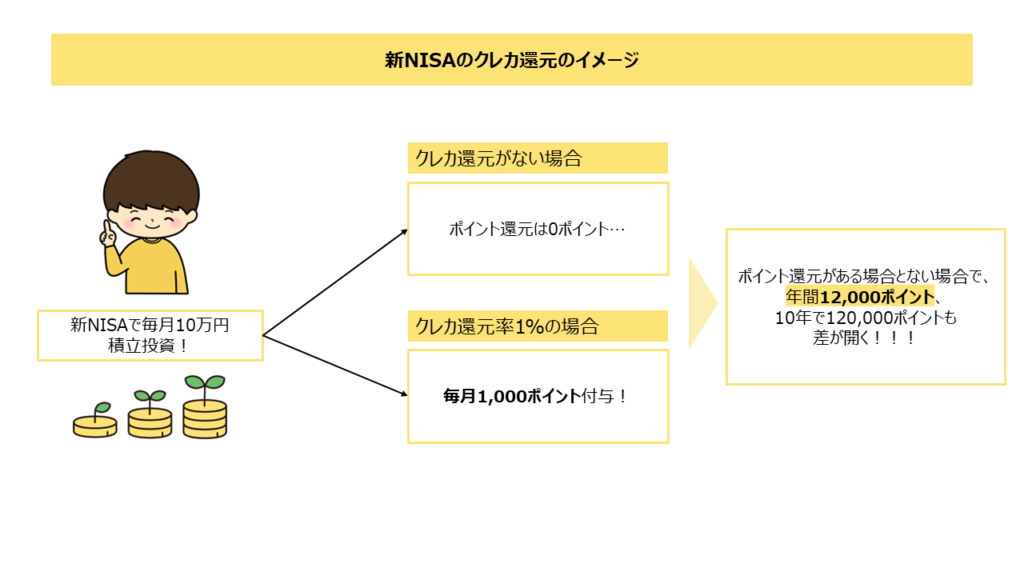

3点目は、クレジットカード積立で投資ができるか?です。

投資初心者の方はこの点を見落としがちですが、お金の増え方に大きく影響する超重要項目です!

一部ネット証券では積立金額の0.1%~1%がポイント還元され、還元がない証券会社と比較するとポイントで大きな差がつきます、、!

例えば、毎月10万円積立をした場合、年間12,000ポイント(還元率1%)もらえて、1ポイント=1円として利用できます。

つまり、クレカ積立をしていないNISA運用と比較すると、年12,000円、10年で12万円分も差が開いてしまいます。

同じ商品を積立投資していた場合、将来的なリターンに大きな差が開くのがわかるかと思います。

そのため、新NISA口座を作る際にはクレカ積立できるか?還元率は何%か?は必ずチェックしましょう!

参考までに、クレカ積立できる証券会社と還元率、貯まるポイント一覧をご紹介します。

| 証券会社 | 積立投資クレカ還元率 | 対象クレジットカード | 貯まるポイント |

|---|---|---|---|

| 楽天証券 | 0.5%~1% | 楽天カード | 楽天ポイント |

| SBI証券 | 1%~5% | 三井住友カード | Vポイント |

| マネックス証券 | 1.1% | マネックスカード/dカード | マネックスポイント/dポイント |

| auカブコム証券 | 1% | au PAYカード | Pontaポイント |

| PayPay証券 | 0.70% | PayPayカード | PayPayポイント |

| 大和コネクト証券 | 0.1%~0.5% | SAISON CARD Digital | 永久不滅ポイント |

| tsumiki証券 | 0.1%~0.5% | エポスカード | エポスポイント |

| セゾンポケット | 0.1%~0.5% | セゾンカード/UCカード | 永久不滅ポイント |

投資初心者が新NISAを始める場合、商品数重視なら楽天証券とSBI証券、ポイント還元率重視ならマネックス証券がおすすめです!

どの金融機関が良い?

ここでは、「新NISAは銀行や総合証券、ネット証券のどこで口座開設すればいいの?」 という方向けに金融機関ごとの特徴を解説していきます!

ネット証券

サラリーマンの方に最もおおすすめなのがネット証券です。

そんなネット証券の特徴を3つ解説していきます。

取扱商品が豊富

1点目は、先ほどもお伝えした取扱商品数の多さです。

大手証券会社や銀行が商品数20本程度なのに対し、ネット証券であれば200本程度の銘柄数を選べるため、選択肢が格段に多くなります。

手数料が安い

2点目は、やはり手数料の安さです。

2023年にネット証券大手の「楽天証券」と「SBI証券」が日本株の売買手数料を無料化するなど、ネット証券では手数料無料化の動きが目立ちます。

サービスがネットで完結

3点目は、サービスがネットで完結する点です。

この後紹介する大手証券会社や銀行では開設時に支店に行かなければいけなかったり、場合によっては紙の提出を求められます。

しかし、ネット証券ではそういった煩わしさはありません!

多忙なサラリーマンの方はネット証券がおすすめです。

総合証券(店舗型)

続いて、総合証券(店舗型)の特徴を解説します。

対面で相談できる

総合証券は全国に支店を展開しており、対面で口座開設や商品選定のサポートを受けられるのが特徴です。

しかし、証券会社がすすめてくる商品が自身の投資目的に沿っているかはわからないため、最低限の金融知識をつけた方がいいです。

手数料が高い

ネット証券とは異なり、店舗の運営コストや人件費もかかっているため、手数料はネット証券に比べ高い傾向にあります。

長期投資を検討する際に、コストは毎月積み重なってくるのでしっかり比較しましょう。

総合証券は商品数が少なく手数料も高いです。

一方、多くの商品から選べない!対面でサポートしてほしい!という方にはメリットとして感じられるでしょう。

銀行

新NISA口座は銀行で開設することも可能です。

証券会社以上に身近に感じられる方も多いかと思います。

対面で相談できる

総合証券と同じく、対面で相談できるメリットがあります。

銀行では新NISAをだけでなく、ローンや相続など幅広いお金の相談ができるため、ライフステージに応じたお金の相談をしたい方には銀行も選択肢になる場合があります。

手数料が高い

一方、支店運営費や人件費がかかっているため、ネット証券に比べ手数料は高めに設定されています。

銀行で新NISAをする際には手数料もしっかり比較しましょう。

上場株式やETF(上場投資信託)の取扱がない

証券会社を異なり、上場株式やETF(上場投資信託)の取扱がありません!

新NISAで「成長投資枠」を活用した株式への投資を検討している場合は、銀行ではなく証券会社での口座開設を検討しましょう。

ネット証券がおすすめ

前章でお伝えした通り、サラリーマンの方にはネット証券での口座開設がおすすめです!

どのネット証券がいいかわからない!という方向けにネット証券を選ぶ際のポイントも紹介します。

4大ネット証券がおすすめ

新NISA口座をネット証券から選ぶ際には、以下5大ネット証券がおすすめです。

ネット証券の中でも手数料が安く、銘柄数や口座開設実績などを考慮してのトップ4のため、ここから選べば間違いないです!

| 証券会社名 | 銘柄数(つみたて投資枠) | 口座開設実績 | |

|---|---|---|---|

| ネット証券 | 楽天証券 | 227本 | 1100万口座 |

| SBI証券 | 230本 | 1200万口座 | |

| マネックス証券 | 228本 | 260万口座 | |

| auカブコム証券 | 225本 | 170万口座 |

貯まるポイントから選ぶ

5大ネット証券の中でも、クレカ積立によって貯まるポイントは異なります。

普段利用しているポイントがあれば、そのポイントが貯まるネット証券を選ぶのも、使い勝手の観点からおすすめです。

還元率・対応クレジットカード・貯まるポイントの表の再掲です!

| 証券会社 | 積立投資クレカ還元率 | 対象クレジットカード | 貯まるポイント |

|---|---|---|---|

| 楽天証券 | 0.5%~1% | 楽天カード | 楽天ポイント |

| SBI証券 | 1%~5% | 三井住友カード | Vポイント |

| マネックス証券 | 1.1% | マネックスカード/dカード | マネックスポイント/dポイント |

| auカブコム証券 | 1% | au PAYカード | Pontaポイント |

| PayPay証券 | 0.70% | PayPayカード | PayPayポイント |

| 大和コネクト証券 | 0.1%~0.5% | SAISON CARD Digital | 永久不滅ポイント |

| tsumiki証券 | 0.1%~0.5% | エポスカード | エポスポイント |

| セゾンポケット | 0.1%~0.5% | セゾンカード/UCカード | 永久不滅ポイント |

ポイント還元率は会社ごとに異なるので、還元率を優先するかポイントの使い勝手を優先するかなど、自身の好みに合わせて選択しましょう!

新NISAの注意点

最後に、新NISAの口座開設する際の注意点を3つご紹介します。

新NISAは1人1口座

新NISAは、1人につき1口座しか開設できません。 複数の証券会社で開設しようとしても審査で落とされます。

つみたて投資枠と成長投資枠は同じ新NISAは口座内で管理されます!

ちなみに、新NISA口座は、特定口座や一般口座と呼ばれる口座とは異なります。

特定口座や一般口座は複数の証券会社で開設可能です。

旧NISAの口座がある場合

2023年までの間に旧NISA口座を開設している場合、同じ証券口座で2024年1月に自動で新NISA口座が開設されます。

そのため、すでに旧NISA口座を持っている方は新しく新NISA口座を開設する必要はありません。

金融機関は変更可能

新NISA口座は、年単位で金融機関の変更が可能です。

毎年10月~翌年9月末の間に変更すれば翌年度から新しい金融機関で新NISA口座が利用可能です。

例えば、2024年時点でA証券で新NISA口座を解説している方が2025年からB証券で新NISAを利用したい場合、2024年10月~2025年9月に口座変更手続きをする必要があります。

よくある質問

新NISAと旧NISAの証券会社は分けれる?

新NISAと旧NISAは、異なる証券会社で開設することが可能です。

ただし、2023年時点で何の手続きもしていない場合は同じ証券会社で新NISA口座が開設されています。

別の証券会社で運用をしたい場合は、金融機関変更の手続きをしましょう!

2024年移行、旧NISAはどうなる?

旧NISA口座は2024年移行も存続し、非課税期間終了まで運用益が非課税になります。

そのため、新NISAが始まったからといって売却する必要はありません!

例えば、2023年に積み立てたつみたてNISA分の資産は2042年まで非課税で運用できます。

非課税期間が近づくまではそのまま運用するのがおすすめです!

なお、非課税期間終了後は商品が課税口座に移管されます。

大手証券の弱点は何?

大手証券は、店舗運営と人件費の経営コストがかかっているため、手数料が高いことが最大の弱点です。

その分、対面でのサポートがあるメリットはありますが、有料の商品を推奨される懸念もあります。

そのため、手数料が安く商品も豊富なネット証券をおすすめします!

おすすめの証券会社は?

投資初心者が新NISAを始める場合、商品数重視なら楽天証券とSBI証券、ポイント還元率重視ならマネックス証券がおすすめです。

いずれも手数料が安く、口座開設や購入後の管理もネットで完結するため使いやすさも素晴らしいです。

商品数が多い証券会社はどこ?

上記の回答と被りますが、商品数の豊富さであれば楽天証券とSBI証券がおすすめです!

いずれも200本以上の商品か選べるので、好みの商品が見つかる可能性が非常に高いです。

口座開設に必要な書類は?

新NISA口座開設に必要な書類は、金融機関によって異なります。

例えば楽天証券ではマイナンバーカードをスマホで撮影するのみで開設できます。

口座を選ぶ際には必要書類も事前にチェックしておきましょう。

資産配分はどうすればいい?

投資の目的に応じて、配分は考え方が変わります。

しかし、投資初心者であれば投資信託の購入がおすすめです。

投資信託とは

投資信託とは、「投資家から集めたお金を、運用の専門家が複数の投資先に投資して運用する商品」のことです。

つまり、投資のプロが投資先を決めて分散投資してくれているので、投資初心者には非常におすすめな商品です。

分散投資の方法や投資信託について知りたい方はこちらの記事もご覧ください。

新NISAのリスクは?

新NISAは資産形成を後押しする素晴らしい制度ですが、当然リスクも伴います。

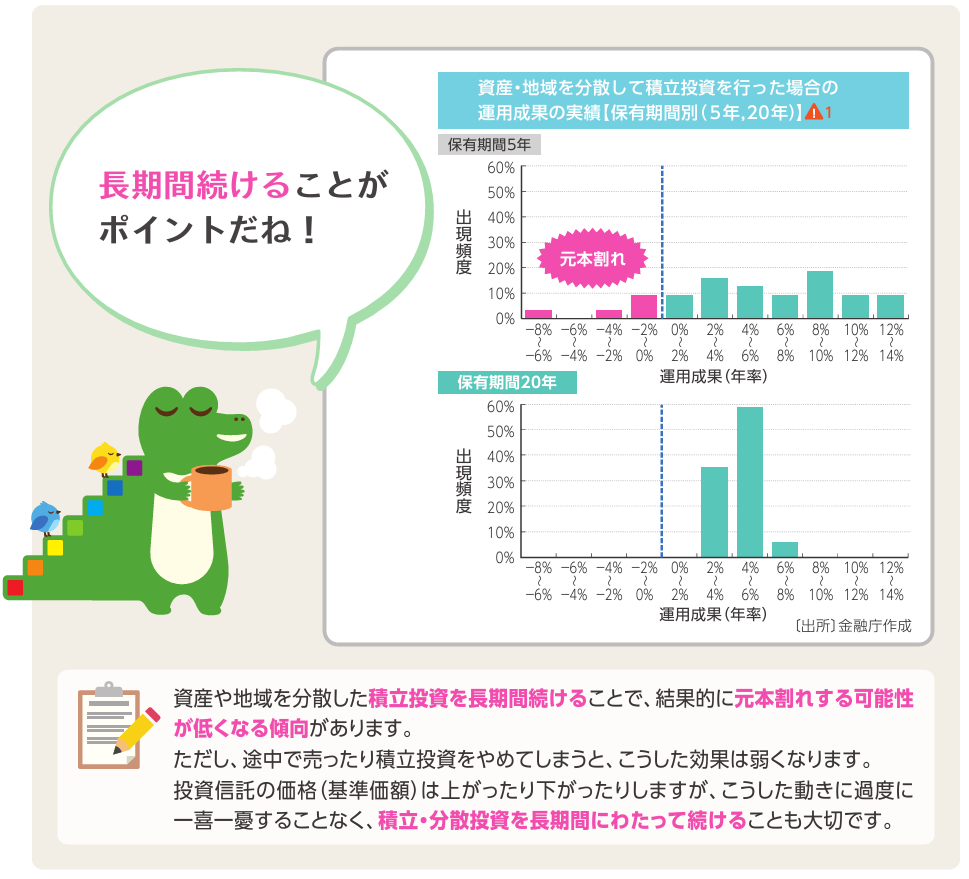

長期間投資するほど、元本割れのリスクは低くなるという金融庁のデータもあるので、リスクを低くしたい方は長期間の投資を心がけましょう。

リスクへの不安を解消する方法が知りたい方はこちらの記事もご覧ください!

最後に

ここまで記事を読んでいただきありがとうございます!お疲れ様でした!

とはいえ、新NISA口座をまだ開設していない方や、金融機関を変更したい方は「どこで口座開設したらいいの?」、「何を買えばいいの?」と思う方も多いはず。

そこで、今後そういった悩みを解決するため記事を書きますので記事の保存やブックマークをしてまた記事を読んでいただけると嬉しいです!

あなたの「NISAの教科書」になるはず。まずはNISAを理解することから始めましょう!