こんな悩みを解決できます!

NISA運用歴4年間、NISA利益100万円超えを達成した僕がわかりやすく解説します!

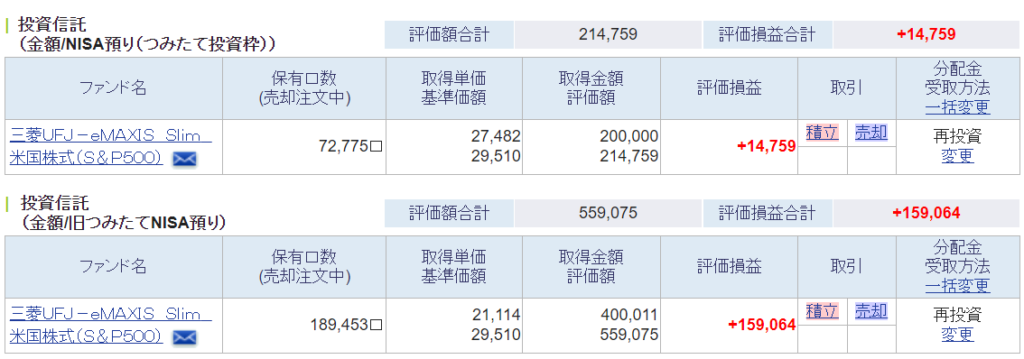

2024年時点でのうらのNISA口座お見せします!

NISA運用で累計112万程度の運用益が出ています。

◆SBI証券投資分(2023年~利用)

◆楽天証券投資分(2020年~2022年)

NISA制度の変更点を理解した上で実践すれば、初心者でもNISAで資産形成ができます!

記事前半ではリスクの分散方法を、後半ではリスクを抑えた投資商品の選び方やコツを解説するので、じっくり読み込んでくださいね!

目次

新NISAはどんな制度?

新NISAは、金融資産の配当金・分配金、売却益が非課税になる国の制度です!

2024年に制度が改定され、改定後の制度は新NISA、改定前の制度は旧NISAと呼ばれています。

改定されたことで、より長期投資の恩恵が受けやすい制度へと生まれ変わりました!

制度の変更点はこんな感じです!

| 旧NISA | 新NISA | |||

|---|---|---|---|---|

| 種類 | 一般NISA | つみたてNISA | 成長投資枠 | つみたて投資枠 |

| 対象年齢 | 18歳以上 | |||

| 制度の併用 | 不可 | 可 | ||

| 非課税対象 | 配当金・分配金・譲渡益 | 分配金や譲渡益 | 配当金・分配金・譲渡益 | 分配金や譲渡益 |

| 投資対象商品 | 上場株式・投資信託など | 長期積立・分散投資に適していると金融庁が認可した投資信託 | 上場株式・投資信託など | 長期積立・分散投資に適していると金融庁が認可した投資信託 |

| 年間投資上限 | 120万円 | 40万円 | 240万円 | 120万円 |

| 非課税保有 限度額 | 600万円 | 800万円 | 1,800万円 (うち成長投資枠は1,200万円) | |

| 非課税有期間 | 最長5年 | 最長20年 | 無期限 | |

| 制度実施期間 | 2023年まで | 2042年まで | 2024年~恒久化 | |

旧NISAと新NISAの変更点を詳しく知りたい方はこちらの記事もご覧ください!

新NISAのリスクとは

新NISAにおけるリスクとは、株価の変動のよって起こりうる「元本割れリスク」のことです。

ここでは元本割れについて見ていきましょう!

元本割れリスク

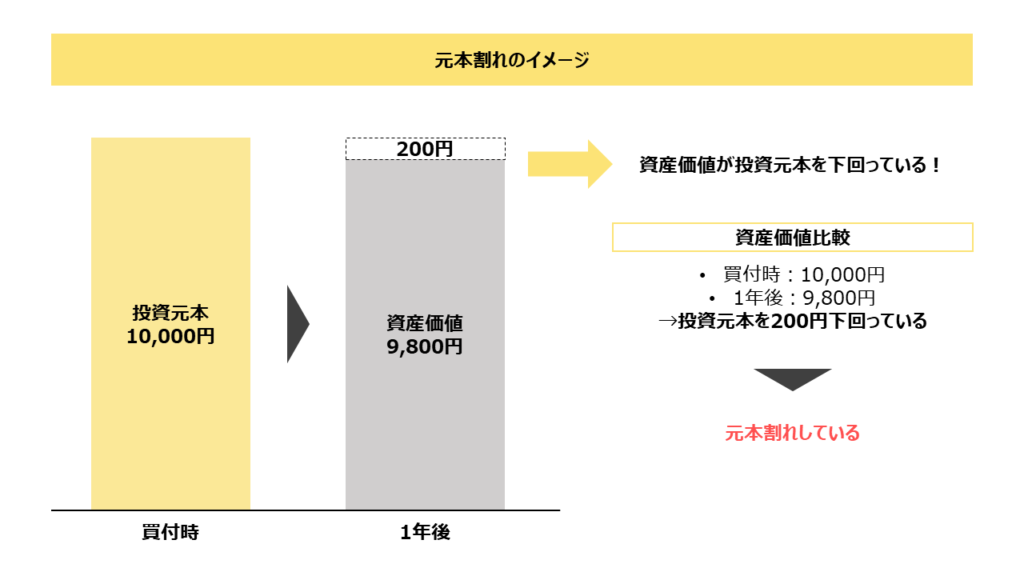

「元本割れ」とは、金融資産の価格が変動し、元の投資額を下回ることです。

例えば、10,000円分の資産を購入したとします。

その資産の価値が1年後に9,800円になっていた場合、元本割れしていると言えます。

新NISA制度を利用して株式や投資信託へ投資すれば、当然株価が下落することもあるため、資産価値が元本を下回ることは起こります。

新NISAは投資初心者向けの制度ではありますが、投資には価値が下がるリスクがあることは認識しておきましょう。

元本割れの確率

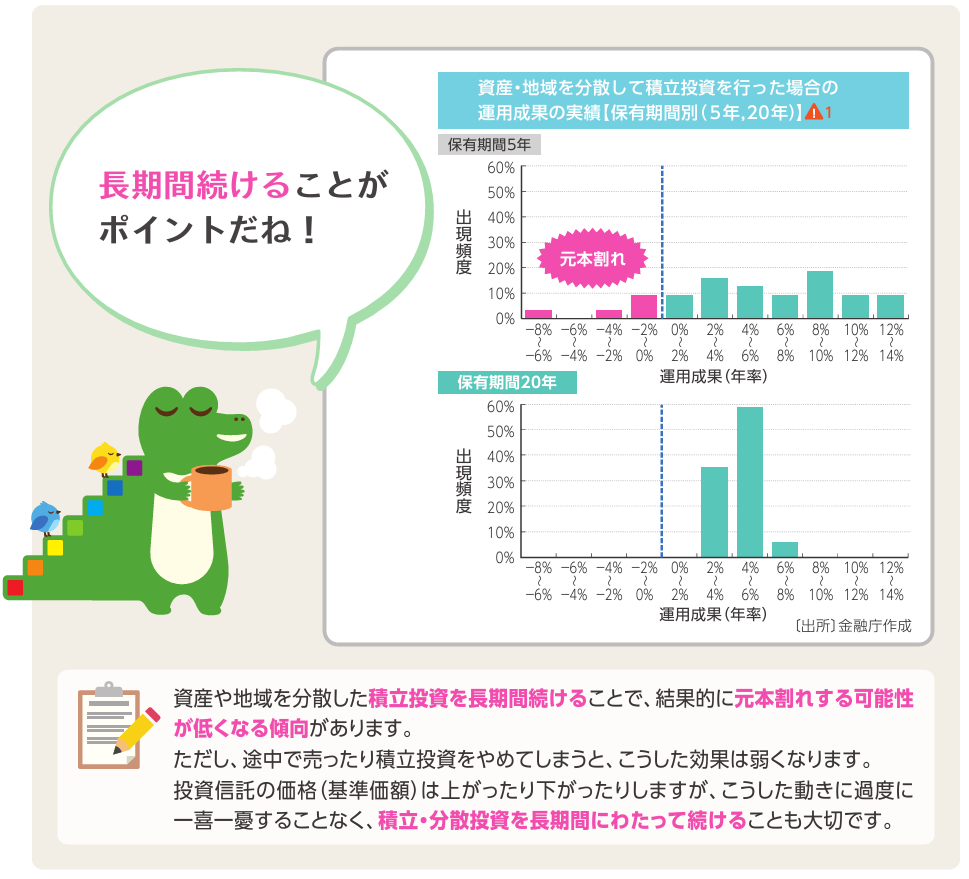

元本割れする確率は、積立投資を長期間続けることで低くなる傾向があります。

ただし、途中で資産を売却したり積立をやめた場合、効果は弱まります。

そのため、株価の値動きに一喜一憂することなく、積立投資を長期間続けることが大切です!

金融庁が、積立投資の元本割れ確率を5年と20年で比較したデータがあります。

5年の短期投資だと元本割れが一部発生していますが、20年の長期投資だと元本割れのリスクが減り運用成績が良くなっています!

そのため、投資においては長期間投資を続けることが、元本割れリスクを低くするためには重要です。

リスクの対処方法

とはいえ、リスクを抑えるために具体的にどうすればいいのかわからないですよね!

リスクへの対処方法をより詳しく解説していきます。

結論からお伝えすると、分散投資をすることでリスクを抑えつつ運用することができます。

分散投資とは

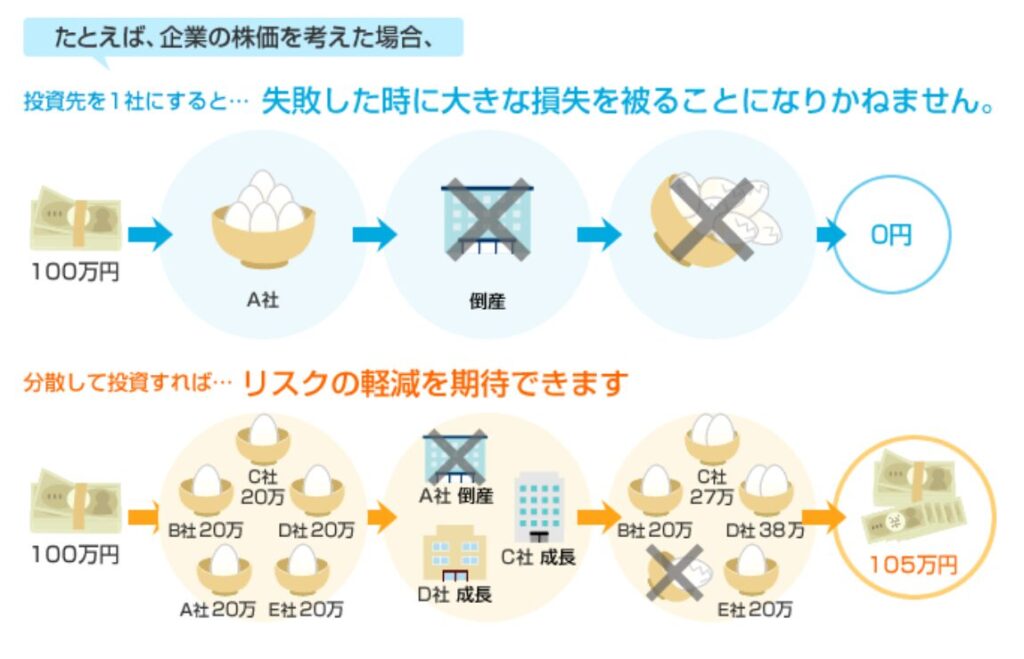

分散投資とは、資産や時間、地域などを分散して資産運用する方法です。

投資の世界では、昔から「卵を1つのカゴに盛るな」と言われており、卵はお金、カゴは投資の対象となる株式や債券などの資産を意味します。

例えば、1つの投資先だけに集中投資をしたら、その資産の値動きに運用状況全体が左右されてしまいます。

しかし、分散投資をすれば1つの投資先の業績が悪化しても、その他の資産は影響を受けないため、運用状況全体に与える影響を減らすことができます。

分散投資のメリット

分散投資には次のようなメリットがあります。

リスクを抑えられる

分散投資の大きなメリットは損失するリスクが抑えられる点です!

分散投資を取り入れると、リスクの大きい商品と小さい商品をバランスよく保有でき、リスクを抑えた形での資産運用ができます。

運用が安定化する

もう一つのメリットは運用が安定化することです!

分散投資で国内株式や国内債券、外国株式や外国債券をバランスよく保有すると、リスクを抑えつつ、安定した収益が期待できます。

分散投資のデメリット

一方で、分散投資にはこんなデメリットもあります。

大きなリターンを得るのは難しい

分散投資は、リスクを抑えた資産運用に効果的です。

しかし、リスクを抑えればリターンも少なくなる傾向にあるため、大きなリターンを得ることは難しいです。

大きなリターンは得にくい反面、大きな損失も出にくいので安定したリターンを得るのに向いています!

複数の投資先を管理する必要がある

分散投資では複数の資産を運用するため、管理すべき投資先が多くなってしまいます。

例えば株式や債券で分散投資をする場合、複数の金融商品の購入手続きやその後の管理が必要になります。

資産の値動きは異なるため、それぞれ値動きを確認しなければなりません。

このあとに解説する「投資信託」を購入すればこのデメリットは解消できます!

分散投資のやり方

次は具体的な分散投資のやり方を解説していきますね!

投資信託を買う

分散投資をするには、「投資信託」を購入しましょう!

理由は2点あります。

投資信託を買うべき理由2点

- 分散投資ができている商品だから

- 複数の投資先を管理する必要がないから

分散投資も管理もしてくれる、投資初心者にはうってつけの商品です!

分散投資ができている商品だから

そもそも投資信託とは、「投資家から集めたお金を、運用の専門家が複数の投資先に投資して運用する商品」のことです。

つまり、投資のプロが投資先を決めて分散投資してくれているので、投資初心者には非常におすすめな商品です。

どんな資産に投資したいか?はあなたが大まかに決めて、それに合う投資信託を見つけて投資すれば、実際の運用などはプロがしてくれます!

複数の投資先を管理する必要がないから

投資信託では、ファンドが複数の資産に投資しているので投資家ではなくファンドが投資先の管理をします。

世界の経済動向を踏まえ投資先を定期的に入れ替え、投資家へのリターンが少しでも大きくなるように管理してくれます。

そのため、投資信託を購入した後はその投資信託の価格をたまに確認するだけで、ほったらかし投資が実現できちゃいます、、!

新NISAの投資対象

分散投資をする具体的なステップの前に、新NISAで投資できる対象商品を解説します!

早くステップが知りたい!という方は読み飛ばしてこちらへお進みください。

新NISAでは積立投資向けの「つみたて投資枠」と、個別株なども運用できる「成長投資枠」で投資できる枠がそれぞれ分かれています。

| 新NISA | ||

|---|---|---|

| 種類 | 成長投資枠 | つみたて投資枠 |

| 対象年齢 | 18歳以上 | |

| 制度の併用 | 可 | |

| 非課税対象 | 配当金・分配金・譲渡益 | 分配金や譲渡益 |

| 投資対象商品 | 上場株式・投資信託など | 長期積立・分散投資に適していると金融庁が認可した投資信託 |

| 年間投資上限 | 240万円 | 120万円 |

| 非課税保有 限度額 | 1,800万円 (うち成長投資枠は1,200万円) | |

| 非課税有期間 | 無期限 | |

| 制度実施期間 | 2024年~恒久化 | |

つみたて投資枠

つみたて投資枠で投資できるのは、長期の積立・分散投資に適した一定の投資信託です!

販売手数料や信託報酬が一定水準以下など、金融庁の要件を満たした商品に限られています。

金融機関によって投資できる投資信託は異なるため、新NISA口座前に対象商品は確認しましょう!

口座開設は、商品の選択肢が多いネット証券での口座開設がおすすめです!

成長投資枠

成長投資枠では、上場株式や投資信託等への投資が可能です!

例えば、日本株式や外国株式、ETF(上場投信)やREIT(上場不動産投信)など、幅広いラインナップから選べます。

つみたて投資枠と異なり年間投資上限240万円まで一括で投資することも可能です!(つみたて投資枠は月10万円まで)

株式を保有する場合、配当金や株主優待をもらえるのも魅力の一つですよ!

投資信託の種類

分散投資をする具体的なステップの前に、もう一点だけ!

投資初心者が知っておくべき投資信託の種類を3つ紹介します。

投資信託の種類

- インデックスファンド

- アクティブファンド

- バランスファンド

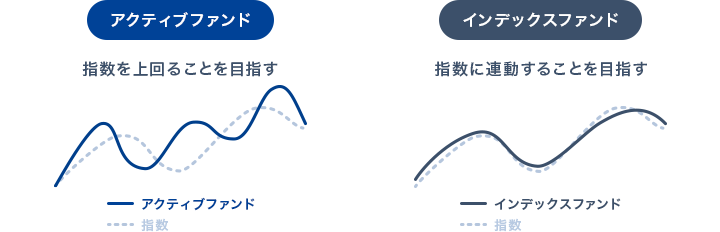

インデックスファンド

参考:三井住友DS投信直販ネット「アクティブファンドとインデックスファンドの違いは?」

インデックスファンドとは、特定の指数と連動した値動きを目指すファンドのことです。

投資初心者には最もおすすめな投資信託です!

指数とは?

指数とは、インデックスとも呼ばれ、市場の値動きを表したものです。

日本の株価指数であれば日経平均株価、アメリカの株価指数であればS&P500などが挙げられます。

指数は多くの銘柄の値動きから成り立っているため、インデックスファンドに投資するだけで広範な分散投資が可能です!

僕もS&P500に連動したインデックスファンドに投資しています!

アクティブファンド

一方アクティブファンドとは、指数を上回るリターンの獲得を目指すファンドのことです。

アクティブファンドでは、ファンドの運用担当者が有望な株だけを厳選して投資をしています。

バランスファンド

最後にバランスファンドとは、国内外の株式、債券、リート(不動産)等に分散投資するファンドのことです。

バランスファンドを一つ選ぶだけで、投資対象と地域の分散投資が実現できます。

分散投資の3ステップ

では、ここからは実際に分散投資のやり方を3つのステップに分けて解説します!

①目的を決める

まずは、投資の目的・ゴールを決めましょう!

なぜなら、目的によって投資商品や投資期間などが変わってくる場合があるためです。

「40年後の老後資金に備えて資金を作りたい」、「10年後の子供の教育費に備えて資産を増やしたい」など、なるべく具体的に決めましょう。

新NISAや投資に興味を持った理由を思い出してみれば、目的を定める手助けになるかもしれません!

②積立金額を計算

目的が定まったら、次は必要な積立金額を試算します。

これを試算することで、そもそも達成可能な目標なのか?がわかるためです。

具体的には、金融庁が公開している「つみたてシミュレーター」を利用します。

例えば、「10年後の子供の教育費に備えて500万円準備したい」場合、下記のように入力して”計算する”をクリックします。

なお、想定利回りは3~5%程度で仮定しましょう。

すると、このように必要な積立金額がわかります!

今回のケースでは、毎月32,200円を積立投資することで、10年後に500万円準備できることがわかりました。

計算してでてきた金額が、自身の余剰資金の範囲内で積立可能かを考え、目的を達成できるか検討しましょう。

③投資信託を選ぶ

最後のステップで、いよいよ商品を選んでいきます!

インデックスorアクティブ

商品を選ぶ際にまず確認するポイントは、その商品がインデックスファンドなのかアクティブファンドなのか?です!

資産の安定性や手数料が異なるため、資産形成に与える影響が大きい要素だからです。

投資初心者にはコストが低く安定しているインデックスファンドがおすすめなので、商品を選ぶ時点でインデックスファンドの中から商品を選択しましょう。

パフォーマンス比較

商品を選ぶ際には、必ず過去のパフォーマンスを確認しましょう!

これから長期間の投資をするにあたり、過去のリターンを比較するのは非常に参考になるためです。

各金融機関のWebサイト上で過去のパフォーマンスを見れます。

過去10年や20年間、可能であれば全期間のパフォーマンスを確認し、リターンが安定していて成長が見込める商品を選びましょう!

商品選びのコツ2つ

ここでは、商品を選ぶ際のコツを2つご紹介します。

長期投資に合う商品を選ぶ

1つ目のコツは、長期投資に合う商品を選ぶことです!

理由は2つあります。

2つの理由

- 長期投資をすることで、複利効果を得られる

- ドル・コスト平均法により価格変動リスクを抑えられる

長期投資をすることで、複利効果を得られる

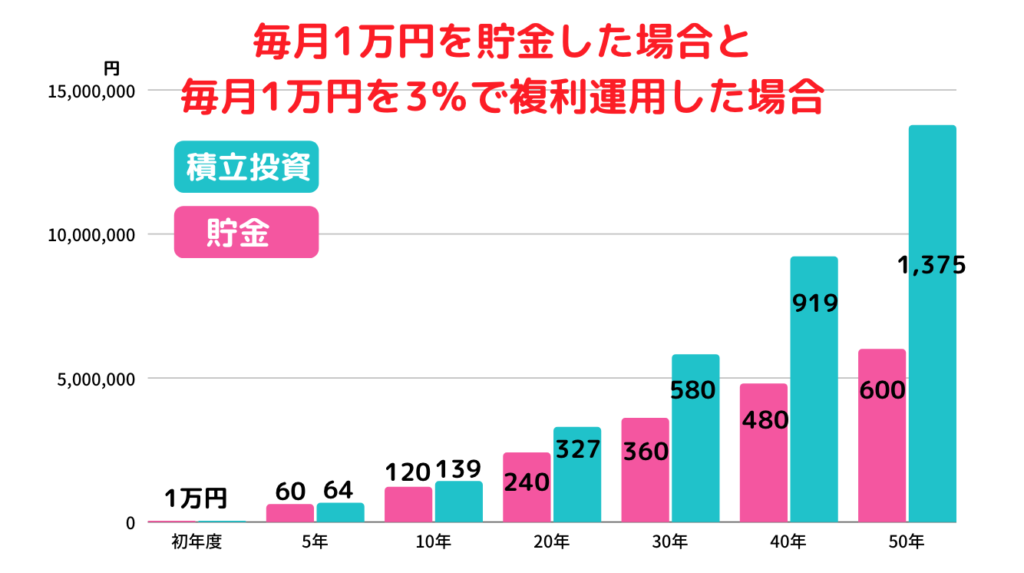

1つ目は長期間の積み立て投資をすることで、複利効果により時間の経過とともに資産が増えるスピードが早くなるためです!

複利効果とは、運用で得た利益を元本にプラスして再投資し、その合計金額をもとに利益を得る方法です。

例として、毎月1万円を普通に貯金した場合と積立投資で年利3%で複利運用した場合の比較をご覧ください。

参考:ゼロから始める投資アカデミー「図でわかる複利の凄さ!投資で最大限に複利効果を得るためのコツとは」

20年目以降で大きな差が開くのがおわかりいただけるかと思います。

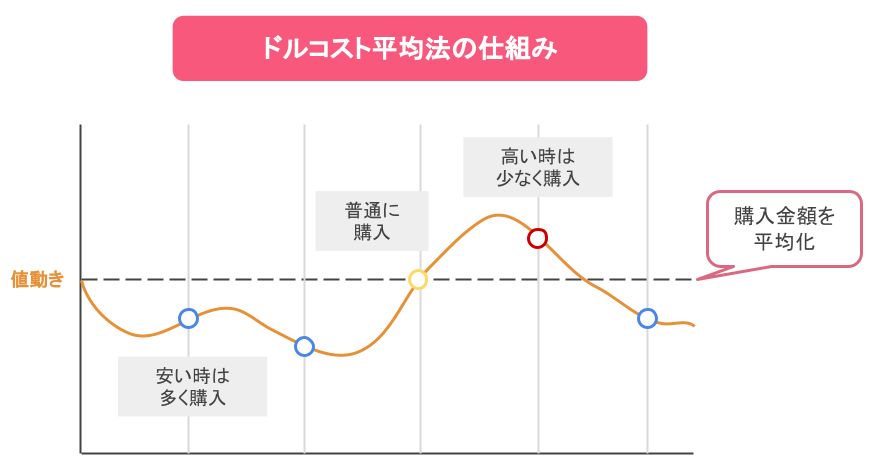

ドル・コスト平均法により価格変動リスクを抑えられる

2つ目は、長期の積立投資はドル・コスト平均法により価格変動リスクを抑えつつ運用が可能なためです。

そもそもドル・コスト平均法とは何か説明しますね!

参考:楽天カードサイト みんなのマネ活「ドルコスト平均法とは?注意すること、メリット・デメリットを詳しく解説!」

例えば、100万円の投資資金があったときに、一括で100万円分の資産を買うと相場が高いときに購入してしまうリスクがあります。

しかし、毎月10万円ずつ10ヶ月に分けて投資すれば相場が高いときと安いときの平均くらいで100万円分購入できるわけです。

長期間の積立投資で複利効果により資産を増やしつつ、ドルコスト平均法による価格変動リスクを抑えながら資産を築いていきましょう!

商品手数料を必ず比較

加えて、手数料も必ず比較しましょう!

小さな手数料の差でも、長期投資になればなるほど運用益に差が大きく出るためです。

手数料は大きく分けて2種類あります。

手数料の種類

- 購入時手数料:投資信託を購入する際の手数料

- 信託手数料:投資信託を管理・運用してもらうための経費として、投資信託を保有している間に投資家が資産運用会社に支払う費用

大きく差が出るのは信託報酬です。

例えば、毎月5万円の積立投資を20年間した場合を想定します。

信託報酬0.1%の投資信託Aと、信託報酬0.5%の投資信託Bで比較すると、Aは累計で20万円、Bは100万円の手数料を支払うことになり、手数料だけで80万円の差がつきます!

そのため、手数料は投資前にしっかり確認しておきましょう。

筆者のおすすめ

ちなみに筆者のおすすめはアメリカの「S&P500」指数に連動する投資信託です!

世界一の投資家、ウォーレン・バフェットも投資のプロではない方に対してS&P500を推奨しており、妻に対して「遺産の90%をS&P500に投資するように」と指示しているほど素晴らしい投資信託です。

僕はS&P500連動型の投資信託を購入し、4年で累計120万円以上の運用益を達成しました!

注意点・よくある質問

最後に、注意点やよくある質問を解説していきます!

運用の目的が変わった場合

運用の目的が変わった場合は、投資商品の見直しをしましょう。

投資は、長期間投資を継続することが最も重要ですが、資産運用の目的が変わった場合には、取れるリスクや運用期間などが変わる場合があります。

その場合は、新しい目的に合わせて投資商品や積立金額・期間を再設計しましょう!

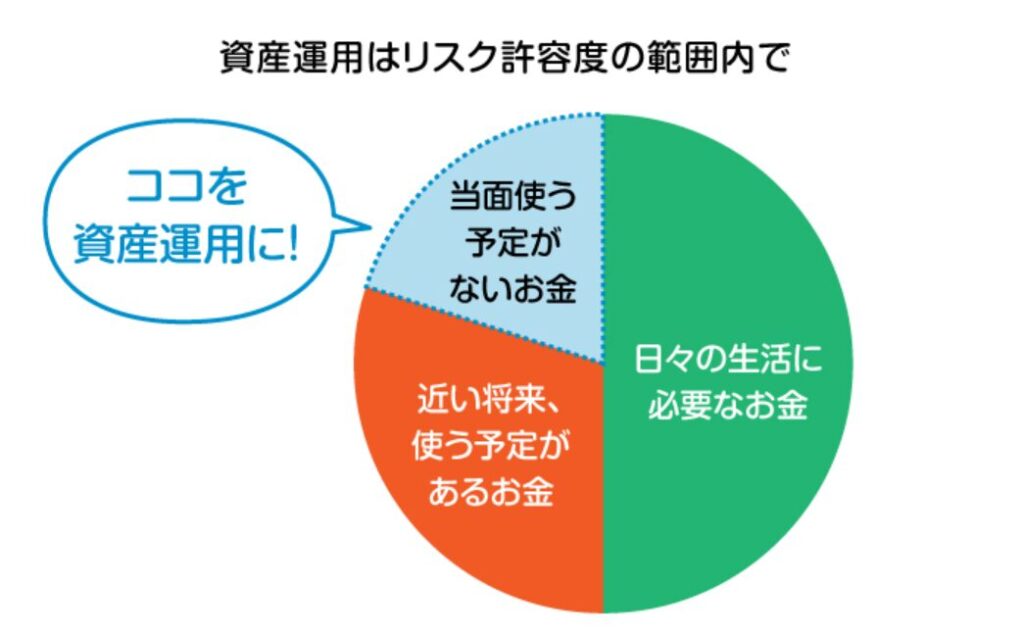

余剰資金で運用すること

投資は生活資金ではなく余剰資金でするものです。

生活資金で投資をした場合、日常でお金が足りなくなり生活を苦しめることになってしまいます、、、

そのため、毎月の収入を下記3セグメントに分けて「当面使う予定がないお金」を投資に回しましょう!

参考:三井住友銀行「【初心者向け】新NISAの投資戦略|運用のポイントを徹底解説」

リターンはどのくらい?

新NISAのリターンはどのくらい?と気になる方も多いかと思います。

結論からお伝えすると、投資金額や投資期間によってリターンは大きく異なります!

投資信託の過去のリターンから将来のリターンをシミュレーションするのが現実的です。

新NISAのシミュレーションが気になる方はこちらの記事をご覧ください!

最後に

ここまで記事を読んでいただきありがとうございます!お疲れ様でした!

投資信託を購入さえしてしまえば、あとはひたすら待つだけ。ほったらかしでOKです!

とはいえ、新NISA口座をまだ開設していない方や、金融機関を変更したい方は「どこで口座開設したらいいの?」、「何を買えばいいの?」と思う方も多いはず。

そこで、今後そういった悩みを解決するため記事を書きますので記事の保存やブックマークをしてまた記事を読んでいただけると嬉しいです!

あなたの「NISAの教科書」になるはず。まずはNISAを理解することから始めましょう!