こんな悩みを解決できます!

NISA運用歴4年間、NISA利益100万円超えを達成した僕がわかりやすく解説します!

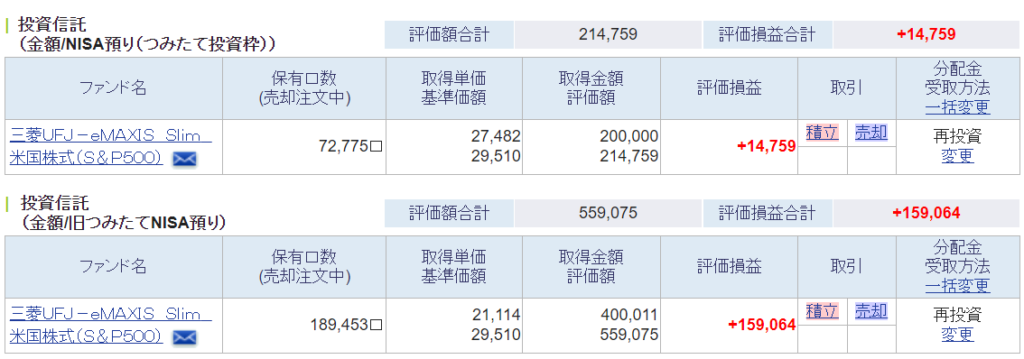

2024年時点でのうらのNISA口座お見せします!

NISA運用で累計112万程度の運用益が出ています。

◆SBI証券投資分(2023年~現在)

◆楽天証券投資分(2020年~2022年)

NISA制度の変更点を理解した上で実践すれば、初心者でもNISAで資産形成ができます!

記事前半では節税の仕組みと節税額シミュレーションを、後半ではiDecoとの比較やNISA運用のコツを解説するので、じっくり読み込んでくださいね!

新NISAの節税の仕組み

「新NISAを使うと節税になるって本当?」と疑問に思いますよね!

そこでまずは新NISAの節税の仕組みについて詳しく見ていきましょう。

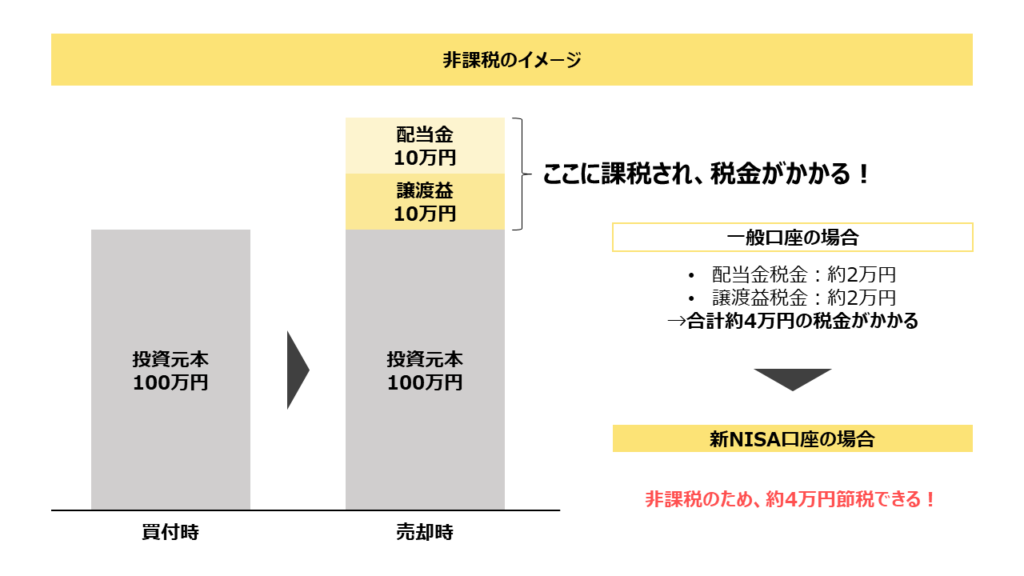

配当金や売却益が非課税

新NISA口座で投資をした場合、その資産から得た配当金や売却益は税金がかからずに非課税で受け取ることができます。

一般口座で投資して配当金や売却益を得た場合、20.315%の税金がかかってしまいます。

例えば、一般口座で株式を100万円購入し、配当金10万円、売却益10万円を得た場合を想定してみます。

すると配当金で約2万円、売却益にも約2万円、合計4万円の税金がかかります。

しかし、新NISA口座を通じて購入して得た配当金や売却益には税金がかかりません!

そのため、新NISA口座は節税になる、と言われているわけです。

新NISAはより便利な制度へ

◆旧NISAと新NISAの比較

| 旧NISA | 新NISA | |||

|---|---|---|---|---|

| 種類 | 一般NISA | つみたてNISA | 成長投資枠 | つみたて投資枠 |

| 対象年齢 | 18歳以上 | |||

| 制度の併用 | 不可 | 可 | ||

| 非課税対象 | 配当金・分配金・譲渡益 | 分配金や譲渡益 | 配当金・分配金・譲渡益 | 分配金や譲渡益 |

| 投資対象商品 | 上場株式・投資信託など | 長期積立・分散投資に適していると金融庁が認可した投資信託 | 上場株式・投資信託など | 長期積立・分散投資に適していると金融庁が認可した投資信託 |

| 年間投資上限 | 120万円 | 40万円 | 240万円 | 120万円 |

| 非課税保有 限度額 | 600万円 | 800万円 | 1,800万円 (うち成長投資枠は1,200万円) | |

| 非課税有期間 | 最長5年 | 最長20年 | 無期限 | |

| 制度実施期間 | 2023年まで | 2042年まで | 2024年~恒久化 | |

2024年に改正された新しいNISAでは、サラリーマンなど個人の方がより利用しやすい制度へと生まれ変わっています!

なぜなら、非課税保有期間が無期限化されたことで、長期投資による複利効果の恩恵がより享受しやすくなったためです。

複利効果とは?

運用で得た利益を元本にプラスして再投資し、その合計金額をもとに利益を得る方法です。

非課税期間が無期限化されたため、より資産形成がしやすい制度になりました!

節税額をシミュレーション

次に、新NISAで実際にどれくらい節税できるのかを毎月の投資額別に見ていきましょう!

年利を5%と仮定し、毎月の積立額を1万円・3万円・5万円・10万円

投資期間を10年・20年・30年の場合で、それぞれの節税金額比較してみました。

月1万円の場合

| 累計積立金額 | 運用益 | 節税額 | |

|---|---|---|---|

| 10年後 | 120万円 | 38万円 | 8万円 |

| 20年後 | 240万円 | 177万円 | 36万円 |

| 30年後 | 360万円 | 477万円 | 97万円 |

※節税額の税率は20.315%で計算

月1万円を10年間運用すると、運用益は38万円、節税額は8万円となります。

30年間運用すると、運用益は177万円となり、36万円の節税効果が期待できます。

投資期間が3倍になれば、複利効果で運用益は3倍以上に増えるため、長期投資の重要さがわかりますね!

月3万円の場合

| 累計積立金額 | 運用益 | 節税額 | |

|---|---|---|---|

| 10年後 | 360万円 | 115万円 | 23万円 |

| 20年後 | 720万円 | 530万円 | 108万円 |

| 30年後 | 1,080万円 | 1,431万円 | 291万円 |

※節税額の税率は20.315%で計算

月3万円を10年間運用すると、運用益は115万円、節税額は23万円となります。

30年間運用すると、運用益は1,431万円となり、108万円の節税効果が期待できます。

月1万円と比較すると、積立金額は3倍ですが10年だと約4倍、30年で7倍以上の差がつくことがわかります!

月5万円の場合

| 累計積立金額 | 運用益 | 節税額 | |

|---|---|---|---|

| 10年後 | 600万円 | 192万円 | 39万円 |

| 20年後 | 1,200万円 | 883万円 | 179万円 |

| 30年後 | 1,800万円 | 2,386万円 | 485万円 |

※節税額の税率は20.315%で計算

月5万円を10年間運用すると、運用益は192万円、節税額は39万円となります。

30年間運用すると、運用益は2,386万円となり、485万円の節税効果が期待できます。

月3万円と比較すると、30年で1,000万円程度も運用益に差がつきます!

月10万円の場合

| 累計積立金額 | 運用益 | 節税額 | |

|---|---|---|---|

| 10年後 | 1,200万円 | 385万円 | 78万円 |

| 20年後 | 2,400万円 | 1,766万円 | 339万円※ |

| 30年後 | 3,600万円 | 4,771万円 | 783万円※ |

※運用益と節税額は千円単位で四捨五入

※節税額の税率は20.315%で計算

月10万円を10年間運用すると、運用益は385万円、節税額は78万円となります。

30年間運用すると、運用益は4,771万円となり、783万円の節税効果が期待できます。

ただし、つみたて投資枠は最大1,200万円までのため、それ以上の積立をすると課税されるので注意しましょう!

ちなみに、つみたて投資は毎月10万円までできます。

生活資金に手を付けない範囲で積立金額は決めましょう!

新NISAとiDecoはどっちが節税できる?

よくNISAとの比較対象としてiDecoが挙げられます。

ここではiDecoとの違いや節税額の比較を詳しく見ていきます!

新NISAとiDecoの違い

新NISAとiDecoの違いを見ていきましょう!

どちらも投資の運用益が非課税になる点は共通していますが、多くの点で異なります。

| 新NISA | iDeco | ||

|---|---|---|---|

| 種類 | つみたて投資枠 | 成長投資枠 | ー |

| 対象年齢 | 18歳以上 | 原則20歳~65歳まで | |

| 投資対象商品 | 長期投資に適した一定の投資信託 | 上場株式・投資信託など | 元本確保型:定期預金、保険商品 元本変動型:投資信託 |

| 投資可能額 | 120万円 | 240万円 | 会社員:27.6万円 自営業:81.6万円 ※公務員など一部異なる場合もあり |

| 資産の流動性 | いつでも引き出し可能 | 原則60歳まで引き出し不可 | |

| 節税効果 | 配当金や売却益が非課税 | ・掛金が全額所得控除できる ・配当金や売却益が非課税 ・受取時、退職所得控除、公的年金等控除の対象 | |

| 手数料 | 無料 ※信託報酬はかかる | 加入時:2,829円 毎月:171円 | |

主な違い6つを解説していきます!

対象年齢

対象年齢は、新NISAは18歳以上であり、iDeCoは20歳から65歳までです。

新NISAは、18歳以上の日本在住者が対象であり、年齢の上限はありません。

一方iDeCoは、20歳以上から65歳までが加入対象者となっています。

投資対象商品

新NISAとiDecoでは、投資対象となる商品も異なります。

新NISAは商品ラインナップが多彩で、iDeCoは投資信託の他に元本確保型商品が投資可能ですが、商品数が少ないです。

| 新NISA | iDeco | ||

|---|---|---|---|

| 種類 | つみたて投資枠 | 成長投資枠 | ー |

| 投資対象商品 | 長期投資に適した一定の投資信託 | 上場株式・投資信託など | 元本確保型:定期預金、保険商品 元本変動型:投資信託 |

| メリット | 商品ラインナップが多彩 (投資信託100本~、上場株式1000本~) | 元本確保型商品にも投資可能 | |

| デメリット | 元本確保型ほど手堅い商品はない | 商品数が少ない (投資信託10本~数十本、元本確保型数本程度) | |

iDeCoの対象商品は、元本変動型商品の投資信託と元本確保型商品の2つに大きく分類されます。

投資信託においては、10本~数十本程度の取扱金融機関が多くなっており、新NISAと比較すると商品数が少ないです。

元本保証型商品は、数本の取り扱いが多く、新NISAでは運用することができない商品となります。

元本確保型商品とは?

定期預金や貯蓄型保険のような、資産価値が購入金額を下回ることがほとんどない商品のことです。

iDecoの投資対象ではないですが、国債や地方債も元本確保型商品に含まれます。

つまり、新NISAでは豊富な商品ラインナップから運用可能、iDeCoは元本確保型商品で手堅く運用することができます。

投資可能額

投資の上限額で比較すると、新NISAとiDecoでは加入資格により大きく異なります!

新NISAはつみたて投資枠と成長投資枠を合算すると年間360万円まで投資が可能ですが、保有限度額が1,800万円(うち成長投資枠は1,200万円)のためそれ以上の投資はできません。

一方iDecoは加入資格により拠出(投資)限度額が異なり、自営業の場合は年間81.6万円、サラリーマンの場合は年間27.6万円です。

しかし、新NISAのように「限度額」の概念がないため1,800万円以上の投資をすることが可能です、、!

| 新NISA | iDeco | ||

|---|---|---|---|

| 種類 | つみたて投資枠 | 成長投資枠 | ー |

| 年間投資上限額 | 120万円 | 240万円 | 会社員:27.6万円 公務員:14.4万円 自営業・学生など:81.6万円 専業主婦など:27.6万円 |

| 生涯投資上限額 | 1,800万円 (うち成長投資枠1,200万円、枠の再利用可能) | 上限なし | |

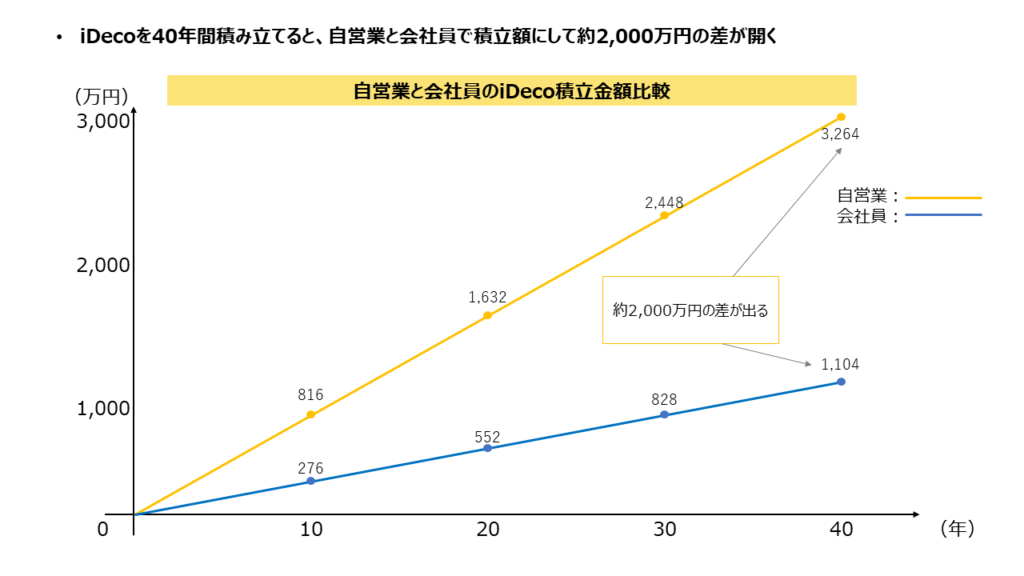

◆iDeco積立額比較

生涯投資額の上限なしと言われてもピンとこない方もいらっしゃいますよね。

そこで、20歳~60歳の40年間、iDecoを拠出限度額まで積立した場合を自営業と会社員で比較してみましょう。

自営業の場合は、81.6万円(年間)×40年=3,264万円。 サラリーマンの場合は、27.6万円(年間)×40年=1,104万円となり、約2,000万円も積立金額に差が出てしまいます。

そのため、自営業の方であればiDecoの方が生涯的には多く積立可能で、サラリーマンの方は新NISAの方が年間投資上限額・非課税運用額ともに多く運用可能です!

資産の流動性

投資資産の流動性、つまり投資資産を売却したり現金化のしやすさを比較してみましょう。

新NISAはいつでも資産を現金化することが可能ですが、iDecoは原則60歳になるまで資産を引き出すことができません!

毎月の掛金や銘柄は変更可能ですが、投資した資産は60歳になるまで現金化できません。

そのため、ライフイベントや突発的な出費のための資産形成を考えている方は新NSIAのほうが適しており、老後資金を作りたい方にはiDecoが適しています。

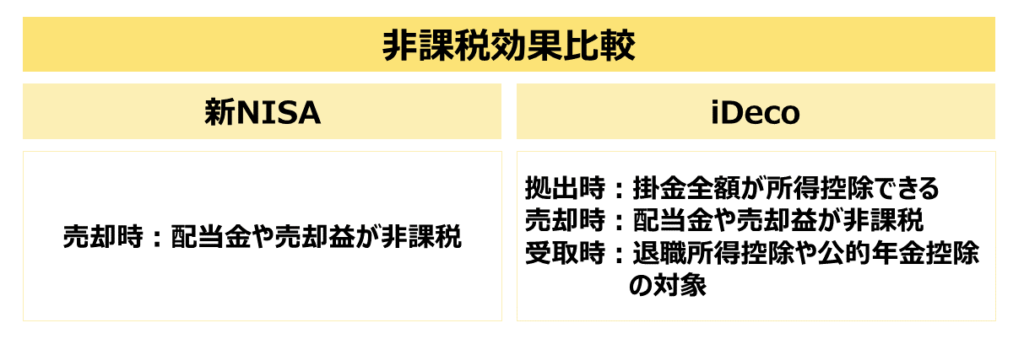

節税効果

節税効果を下記表にまとめてみました!

◆節税効果の比較

まとめて解説すると、新NISAは資産売却時だけ節税効果があり、iDecoは拠出時(投資時)・資産売却時・売却して得た現金の受取時にそれぞれ節税されます!

拠出時(投資時)や資産受取時に税制優遇がある点でiDecoの方が総合的な節税効果は大きいと言えます。

ただし、投資に回せる資金や資産形成の目的に応じて最終的な節税効果は変動するため、投資する前にどちらのほうが適しているかは確認しましょう!

手数料

最後に、新NISAとiDecoの手数料を比較してみましょう!

新NISAの場合、口座開設や維持手数料は無料ですが、商品売買の際の手数料や信託報酬がかかります。

信託報酬とは

投資信託を管理・運用してもらうための経費として、投資信託を保有している間に投資家が資産運用会社に支払う費用のことです。

純資産総額に対して◯%と投資信託によって決まっており、日割りした金額が毎日差し引かれます。

一方iDecoは加入手数料として初回のみ2,829円と、毎月掛け金の拠出時に171円の手数料と、それに加え信託報酬が発生します。

※金融機関により手数料は異なる場合があります。

171円の内訳は、国民年金基金連合会に105円、事務委託先の信託銀行に66円となっています!

そのため、新NISAの方が手数料負担が少なく、iDecoの方が多く手数料がかかります。

目的別の比較

次に、目的別にNISAとiDeCoを比較してみましょう!

- 老後資金に備えたい場合

- まとまった資金を運用したい場合

- アクティブに運用したい場合

老後資金に備えたい

老後資金のために資産形成をする場合、iDecoがおすすめです。

なぜなら、iDecoは原則60歳まで資産の引き出しはできませんが、積み立てた資産を60歳まで着実に運用ができるためです。

そもそもiDecoは、国民年金や厚生年金などの公的年金に上乗せされる、老後資金づくりを目的とする国が作った年金制度なんです!

昨今は転職が当たり前になりつつあり、退職金を受け取らない方も増えているため、老後資金を作るためにiDecoを利用するのも一つの方法です。

まとまった資金を運用したい

まとまった大きな資金を運用する場合には、新NISAがおすすめです。

iDecoは投資金額に月々の上限がありますが、新NISAの成長投資枠であれば240万円まで一気に投資が可能なためです。

それ以上の金額を投資する場合は、通常の口座や特定口座で運用することになりますが、金額が大きいほどリスクが高くなるので運用のプロに相談するのも一つの手段かと思います。

とはいえ、新NISAの成長投資枠であれば1,200万円まで非課税で保有可能なのでまずは新NISAでの運用をおすすめします!

アクティブに運用したい

アクティブに運用したい方には、新NISAの活用がおすすめです。

新NISAはiDecoと比較すると、商品ラインナップが豊富で、成長投資枠ではアクティブ型の投資信託や個別株へ投資可能なためです!

新NISAではつみたて投資枠と成長投資枠が併用可能なため、つみたて投資で長期投資をしつつ成長投資枠でアクティブな運用をする投資スタイルも実現できます。

そのため、余剰資金がありアクティブな運用も検討されている方はぜひ新NISAを活用してみてください!

どんな人におすすめ?

様々なメリットや特徴が異なる新NISAとiDecoですが、おすすめな方の特徴をまとめてみました。

投資はただ闇雲にすればいいものではなく、自分の目的にあった制度を活用して資産形成していくことが重要なので、自分にあった投資スタイルを見つけましょう!

新NISAがおすすめな人

新NISAは総合的には投資初心者向けで、つみたて投資枠は投資初心者向け、成長投資枠は中~上級者向けの制度です。

下記にあてはまる方は新NISAがおすすめです!

iDeCoがおすすめな人

続いて、iDecoが向いている方の特徴です。

NISAとiDeCoは併用可能

新NISAをiDecoはよく比較されがちですが、両制度の併用もできるため、投資をする際は併用も検討してみるのも一つの手です。

いずれもメリットのある制度なので、資金に余裕がある場合はどちらも利用するほうが節税効果が上がり、資産の増加ペースも推進されます。

投資において最も重要なことは投資の目的を明確にした上で、目的に沿った運用をしていくことです!

新NISAとiDeco、それぞれの特徴やメリット・デメリットを理解したうえで、あなた自身にあった制度を活用して資産形成しましょう!

節税効果を最大化するコツ2つ

最後に、新NISAにおける節税効果をより高めるためのコツを2つ紹介します。

長期投資を心がける

1点目は、「長期間の投資を心がけること」です。

理由は2つあります。

2つの理由

- 長期投資をすることで、複利効果を得られる

- ドル・コスト平均法により価格変動リスクを抑えられる

長期投資をすることで、複利効果を得られる

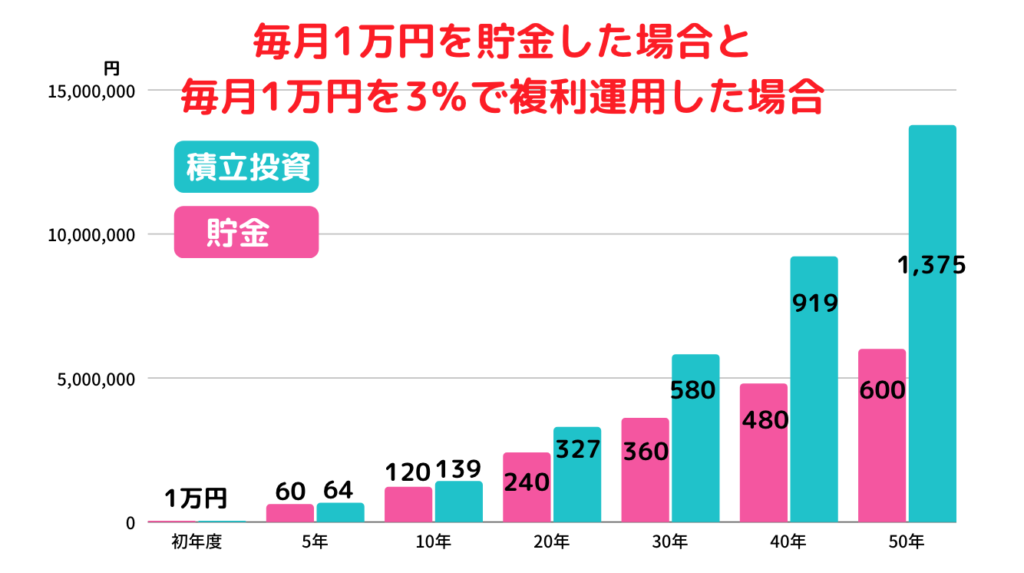

1つ目は長期間の積み立て投資をすることで、複利効果により時間の経過とともに資産が増えるスピードが早くなるためです!

複利効果とは、運用で得た利益を元本にプラスして再投資し、その合計金額をもとに利益を得る方法です。

例として、毎月1万円を普通に貯金した場合と積立投資で年利3%で複利運用した場合の比較をご覧ください。

参考:ゼロから始める投資アカデミー「図でわかる複利の凄さ!投資で最大限に複利効果を得るためのコツとは」

20年目以降で大きな差が開くのがおわかりいただけるかと思います。

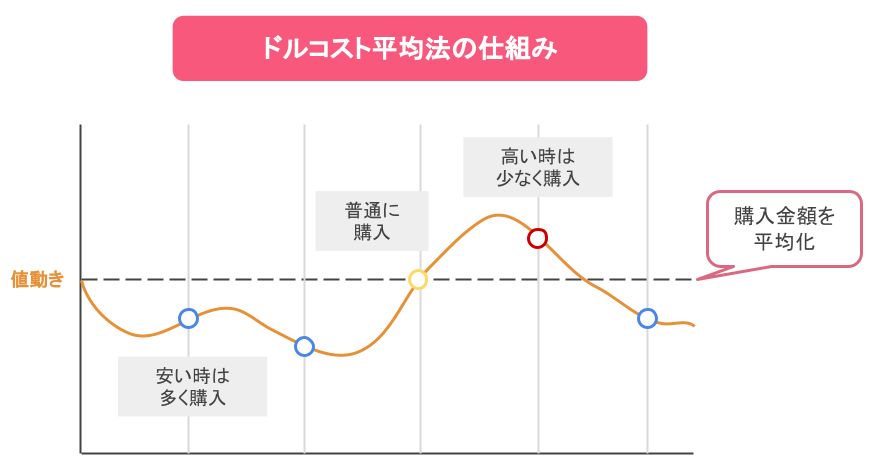

ドル・コスト平均法により価格変動リスクを抑えられる

2つ目は、長期の積立投資はドル・コスト平均法により価格変動リスクを抑えつつ運用が可能なためです。

そもそもドル・コスト平均法とは何か説明しますね!

参考:楽天カードサイト みんなのマネ活「ドルコスト平均法とは?注意すること、メリット・デメリットを詳しく解説!」

例えば、100万円の投資資金があったときに、一括で100万円分の資産を買うと相場が高いときに購入してしまうリスクがあります。

しかし、毎月10万円ずつ10ヶ月に分けて投資すれば相場が高いときと安いときの平均くらいで100万円分購入できるわけです。

長期間の積立投資で複利効果により資産を増やしつつ、ドルコスト平均法による価格変動リスクを抑えながら資産を築いていきましょう!

長期投資に合う商品を選ぶ

損をなるべくしないための2点目のポイントは、「長期投資に向いている商品を選んで新NISAで投資をすること」です。

新NISA制度は長期投資により着実に資産形成することを後押しする制度のため、長期投資にあった商品を選ばないと価格変動により大きな損失を出してしまう可能性があります。

長期的な成長が見込めない商品を購入しても複利効果が見込めず、全く資産が増えないことや、価格変動の激しい商品を購入してしまうと大きな損失につながる可能性もあります。

そのため、新NISAで投資をする際には、複利効果やドル・コスト平均法を活かせる長期投資に向いた商品を選びましょう!

新NISAのその他メリット4つ

新NISAは節税効果のメリットが有名ですが、そのほかにも多くのメリットがあります。

ここでは4つのメリットを見ていきます。

少額から投資ができる

新NISAは少額で投資ができるため、投資初心者でも利用しやすい制度です。

金融機関によりますが最小100円~積立投資が可能なので、投資初心者の方は少額で投資を始めるのもいいのではないでしょうか。

投資に慣れて、投資への不安感が払拭されてきたタイミングで積立金額を増やすのもおすすめです。

無料でいつでも引き出し可能

新NISAはいつでも資産を引き出すことができるため、まとまった資金が急に必要になった場合でもNISA資産を売却することで資金を現金化することが可能です。

ただし、売却してしまうと長期運用による複利効果メリットが受けられなくなります。

1,800万円まで非課税

2024年にNISAが改正され、非課税枠の上限を気にせず資産の売却がしやすくなりました。

なぜなら、生涯非課税限度額が1,400万円から1,800万円に増額され、かつ資産を売却すれば翌年に枠が復活し非課税枠を再利用できるようになったためです。

ただし、資産を増やすには「長期期間での資産運用」が肝になるので、短期間で売却せずに長期運用を心がけましょう!

投資枠の併用ができる

新NISAではつみたて投資枠と成長投資枠の併用が可能になり、投資の幅が広がりました。

つみたて投資枠では投資信託など安定した銘柄が中心ですが、成長投資枠では投資信託以外にも個別株にも投資可能です!

旧NISA制度では、一般NISAとつみたてNISAは併用できませんでした。

投資初心者の方は、みたて投資枠での積立投資から初めて、慣れてから成長投資枠で個別株投資に挑戦するのもおすすめです。

制度をしっかり理解したうえで自分にあった投資スタイルを見つけ投資しましょう!

最後に

ここまで記事を読んでいただきありがとうございます!お疲れ様でした!

とはいえ、新NISA口座をまだ開設していない方や、金融機関を変更したい方は「どこで口座開設したらいいの?」、「何を買えばいいの?」と思う方も多いはず。

そこで、今後そういった悩みを解決するため記事を書きますので記事の保存やブックマークをしてまた記事を読んでいただけると嬉しいです!

あなたの「NISAの教科書」になるはず。まずはNISAを理解することから始めましょう!